Mejorando seguramente mis apostillas, Roberto Frenkel publicó un artículo en La Nación sobre la política monetaria y la esterilización que transcribo:

Política monetaria: no hay problemas

Por Roberto Frenkel

Para LA NACION

Llega 2007 y la cuestión de las intervenciones del Banco Central en el mercado de cambios continúa muy confusa para el público y también para muchos economistas. Los artículos de prensa no ayudan mucho y hay una pavorosa escasez de artículos técnicos sobre el tema. Aprovechando este momento de reposo, me propongo entretener al lector con una contribución algo técnica sobre esta espinosa cuestión.

El Banco Central interviene comprando moneda internacional para sostener el tipo de cambio y para acumular reservas. Lo primero que debe comprenderse al respecto es que con esta práctica el banco no pierde el control de la oferta monetaria y la tasa de interés de corto plazo. Ciertamente el banco expande la base monetaria cuando compra dólares (lo que induciría la baja de la tasa de interés). Pero puede compensar completamente esta expansión (y mantener consecuentemente inalterada la tasa de interés) absorbiendo el incremento de liquidez generado en la intervención cambiaria. Esto se llama intervención completamente esterilizada.

El Banco Central y el Tesoro argentinos han venido absorbiendo la expansión generada en el mercado de cambios a través de varios canales. Sin embargo, para poner el argumento en el extremo, vamos a suponer que toda la absorción es realizada por el Banco Central mediante la colocación de papeles (nuestras Lebacs y Nobacs).

El exceso de oferta de moneda internacional en el mercado (al tipo de cambio que quiere sostener el banco central y a la tasa de interés local vigente) es equivalente a un exceso de demanda de activos en pesos. Podemos imaginar la intervención completamente esterilizada como una operación en dos pasos. En el primero, el Banco Central compra el exceso de oferta de dólares y expande la base. La situación resultante mostraría un incremento de la base monetaria, una cantidad inalterada de activos financieros domésticos que pagan interés y una tasa de interés local más baja que la inicial. En el segundo paso, el Banco Central coloca un monto de activos financieros exactamente igual al exceso de demanda inicial, por lo que aumenta en ese monto la cantidad de activos locales, y absorbe el incremento de base monetaria, reponiendo la tasa de interés a su nivel original. Mediante esas operaciones el Banco Central compensa el cambio de portafolio del sector privado. El sector privado quería más activos domésticos y ofertaba a cambio activos en moneda internacional. Si el Banco Central no intervenía, los precios debían modificarse. Pero el Banco Central oferta los activos domésticos demandados y se queda a cambio con más activos externos, dejando inalterados los precios (el tipo de cambio y la tasa de interés) La intervención compradora completamente esterilizada es posible en cualquier momento del tiempo. ¿Pero es posible realizar continuadamente esa política? No en cualquier circunstancia. Depende de la tasa de interés que se obtiene por las reservas internacionales, la tasa de interés local y la tasa de aumento del tipo de cambio. Si la tasa de interés local es muy alta con relación a la suma de la tasa de interés internacional más la tasa de aumento del tipo de cambio, el Banco Central puede incurrir en un costo de esterilización creciente y perder el control de las variables monetarias. No es el caso de nuestro país. Por la magnitud moderada de la tasa de interés local, aquí no hay problemas de sostenibilidad de la política de intervención esterilizada.

A continuación ponemos un poco de carne alrededor de esos huesos duros considerando algunos datos de nuestra economía. Para facilitar la exposición examinamos solamente magnitudes aproximadas de las componentes principales del balance del Banco Central. Veamos en primer lugar el costo actual de la esterilización. Las existencias de pasivos del Banco Central (letras y notas) alcanzan $ 40.000 millones, que pagan aproximadamente 10%. En consecuencia, el costo financiero anual de estos pasivos representa unos $ 4000 millones.

Del otro lado del balance, las reservas internacionales suman unos $ 31.000 millones, que representan unos $ 96.000 millones. El rendimiento en pesos de estas reservas es aproximadamente 7%. Este rendimiento es la suma de 4%, correspondiente a la tasa de interés internacional obtenida por las reservas, más un 3% anual correspondiente a la tasa de aumento del tipo de cambio nominal. Consecuentemente, las reservas devengan un ingreso anual de $ 6700 millones.

Como se ve, $ 6700 millones es mayor que $ 4000 millones. Los ingresos por las reservas son superiores al costo financiero de los papeles de esterilización.

Pero si la tasa de interés local pertinente (10%) es mayor que la suma de la tasa de interés internacional más la tasa de aumento del tipo de cambio (7%), ¿por qué los ingresos resultan mayores que los gastos? Lógicamente, porque el pasivo de esterilización del Banco Central es menor que el activo de reservas. Una razón de esta diferencia es que el Banco Central puede (y debe) colocar también otro pasivo, el incremento de demanda de base monetaria, que no rinde interés pero que también es demandado. Esta colocación de base se denomina señoraje y se resta de la necesidad de esterilización. Actualmente la existencia de base representa unos 70 $MM. Si la demanda de base monetaria crece al ritmo del PBI nominal, un 20% de aumento del PBI nominal, como el que aproximadamente tuvimos en 2006, representa un incremento de demanda de base monetaria de $ 14.000 millones.

Esbozo de resultados

Con las consideraciones expuestas, estamos en condiciones de trazar un esbozo de los resultados de la esterilización completa en 2007, suponiendo que el Banco Central compra 10.000 millones de dólares en el año. Suponemos también un crecimiento del PBI nominal de 17% (menor que el de 2006). Las mencionadas compras de dólares representarían una expansión de unos $ 31.000 millones. Los pagos de intereses por los papeles de esterilización existentes (10% de $ 40.000 millones) representan $ 4000 millones adicionales de expansión. Para calcular la esterilización, de esos $ 35.000 millones de expansión deben restarse $ 12.000 millones correspondientes al incremento de base monetaria (con una elasticidad-PIB unitaria, es el 17% del stock actual de base de $ 70.000 millones). Resulta una necesidad de esterilización de $ 23.000 millones. A fin de 2007, el pasivo de esterilización alcanzaría $ 63.000 millones y las reservas internacionales serían aproximadamente 42.000 millones de dólares.

Obsérvese que a fines del año que termina, la relación entre pasivos monetarios más pasivos de esterilización y reservas era de 1,15 (pasivos por $ 110.000 millones contra $ 96.000 millones de reservas). Suponiendo un aumento de 3% del tipo de cambio y un rendimiento de 4% de las colocaciones en el exterior, esa relación resultaría 1,08 a fines de 2007 (pasivos por $ 145.000 millones contra 134.000 millones de reservas). ¿Me quieren decir dónde está el problema?

domingo, 31 de diciembre de 2006

sábado, 30 de diciembre de 2006

Sobre instituciones

No se mucho sobre instituciones y crecimiento pero mi intuición me dice que todo el asunto de reformas estructurales, desarrollo de instituciones, etc. es caca. O, en forma algo más sofisticada, creo que las instituciones son consecuencia antes que causa del desarrollo e imagino que buena parte de los análisis que están dando vuelta afirmando lo contrario confunden correlación con causalidad (cosa que ya ocurrió con el monetarismo, dicho sea de paso).

De cualquier manera, me impresionó la evolución del tema "pesificación" en nuestra Corte Suprema. Años atrás, el miedo era que la corte menemista le redolarizara la economía (como si eso fuera posible) al gobierno anti-menemista. Varios años después, la corte progresista simplemente convalidó lo que la realidad económica administró. Y me llamó la atención, a esto viene la apostilla, el contraste con lo que ocurrió en EE.UU. cuando se eliminó la clausula oro de los contratos públicos y privados (que se cuenta en un excelente ensayo de Kroszner).

"This clause protected creditors against devaluation of the dollar since they could demand payment in gold or the equivalent value of gold in nominal dollars if the price of gold were to rise during the life of the contract." (todas las citas son de Kroszner y me da fiaca traducirlas pero al menos las voy resumiendo).

Cuenta Kroszner que el 5/6/1933, el Congreso pasó una resolución conjunta de ambas cámaras declarando nula la clausula oro. El dólar se devaluó en relación al oro en forma significativa de US$ 20.67 por onza a US$ 35 en 1934 lo que hubiera significado una suba de 69% en las deudas. El punto importante es que rápidamente, pero por una votación cerrada de 5 á 4, la Corte Suprema de los EE.UU. declaró constitucional la eliminación de la clausula oro. En cambio, nuestra Corte Suprema variable se tomó 5 años. ¿Acaso tenemos menos calidad institucional que EE.UU. en los años 30?

Hasta aquí, lo esencial de mi apostilla. Ahora, una serie de citas del ensayo de Kroszner que me parecen interesantísimas.

El oro ya había empezado a salir de EE.UU. (recuerden, era patrón oro) pero la asunción de Roosevelt calmó transitoriamente a los mercados). ¿Qué hicieron Roosevelt y el Cavallo de su época, Morgenthau?:

"Roosevelt and his new Secretary of Treasury gave public assurances the gold standard was safe, and the markets appeared to believe that the restrictions on gold holding and the gold market would be only temporary. Gold flowed rapidly into the Federal Reserve System for the next month, and the ratio of gold stock to the money supply was the highest that it had been since 1914"

En realidad Roosevelt si quería devaluar el dólar (recuerden: estaban en medio de una depresión) y el problema eran los contratos financieros (¿suena familiar?):

"Following these actions, the value of the dollar in the international gold and foreign exchange markets declined sharply. This de facto devaluation was part of the administration’s overall plan to boost commodity prices in an attempt to revive economic activity. The gold clause, however, complicated the plan to use devaluation to promote recovery. Holders of debt with gold clauses would begin to demand an increase in the nominal value of their payments."

De paso, Kroszner no se priva de señalar las similitudes con otras maxi devaluaciones como las asiáticas o la Argentina.

¿Cómo se redactó la "dolarización" (la eliminación de la clausula oro)? Así:

"Every provision contained in or made with respect to any obligation which purports to give the obligee a right to require payment in gold or a particular kind of coin or currency, or in an amount in money of the United States measured thereby, is declared to be against public policy; and no such provision shall be contained in or made with respect to any obligation hereafter incurred. Every obligation, heretofore or hereafter incurred, whether or not any such provision is contained therein or made with respect thereto, shall be discharged upon payment, dollar for dollar, in any coin or currency which at the time of payment is legal tender for public and private debts....”

Es decir, toda deuda se paga en dólares.

Roosevelt no estaba seguro de que la Corte lo iba a apoyar. Tanto así que consideró desestabilizar el mercado de oro para mostrarle a los jueces lo que ocurriría si rechazaban la eliminación de la clausula oro:

"Roosevelt showed some concern that the decision would be adverse to the government. According to the diaries of Secretary of Treasury Henry Morgenthau, Roosevelt and some of his advisors considered trying to destabilize the gold market, which had held steady at $35 per ounce since the Gold Reserve Act, in order to suggest to the Supreme Court and the public the extent of the chaos that might occur if the government lost"

Finalmente, la Corte, en un cerrado 5-4, aprobó la eliminación porque el Congreso tenía la autoridad de acuñar moneda y regular su valor:

"At noon, Chief Justice Hughes read the 5-4 majority opinion. The majority found that abrogation of the gold clause was constitutional under the powers granted to Congress in Article I, section 8, of the Constitution “to coin Money, [and] regulate the Value thereof.”

Más aun, la mayoría que apoyó la eliminación de la clausula oro entendía perfectamente lo que podía pasar si no lo hacía:

"The majority also took seriously the government’s concern about the dire economic consequences of enforcing the gold clause: “It requires no acute analysis or profound economic inquiry to disclose the dislocation of the domestic economy which would be caused by such disparity of conditions in which, it is insisted, these debtors under gold clauses should be required to pay $1.69 while respectively receiving their taxes, rates, charges and prices on the basis of one dollar of that

currency.”

Claro que hubo quienes se rasgaron las vestiduras y pensaron que era el fin del mundo:

"Justice McReynolds, in a strident and emotional dissent, decried that “the Constitution is gone” and compared the actions of the government in these cases to those of “Nero in his worst form.” The minority expressed “shame and humiliation” at the majority’s decision and found the consequences of the decision upholding repudiation “abhorrent.” With the sanctity of private contracts now eliminated and the government effectively repudiating its obligations, the dislocation of the domestic economy could be much greater in the long run than any possible short run disruptions due to gold clause enforcement."

Que se entienda, el propio Kroszner reconoce que la decisión de la corte es igual a un jubileo pero, a la vez, muestra evidencia a favor de la hipótesis que sostiene que los altos costos del stress financiero y la deflación en las deudas son tales que a veces conviene buscar alguna forma de alivio o quita antes que exigir el pago en los términos contractuales iniciales:

"The evidence presented above is consistent with the “high distress costs and debtdeflation” hypothesis. The debt repudiation that was the practical effect of the gold clause decision increased the value of both debt and equity, and firms with greater likelihood of experiencing financial distress had the greatest increase in the value of their securities. These results suggest that models emphasizing debt overhang and the costs of financial distress can have empirical relevance for evaluating policies of debt relief for both firms and nations."

Esto no quiere decir que hay que repudiar todo el tiempo. Pero pagar lo que no se puede es, en sí, una contradicción en sus términos.

Igual, mi tema es otro: la Corte que nos toca.

De cualquier manera, me impresionó la evolución del tema "pesificación" en nuestra Corte Suprema. Años atrás, el miedo era que la corte menemista le redolarizara la economía (como si eso fuera posible) al gobierno anti-menemista. Varios años después, la corte progresista simplemente convalidó lo que la realidad económica administró. Y me llamó la atención, a esto viene la apostilla, el contraste con lo que ocurrió en EE.UU. cuando se eliminó la clausula oro de los contratos públicos y privados (que se cuenta en un excelente ensayo de Kroszner).

"This clause protected creditors against devaluation of the dollar since they could demand payment in gold or the equivalent value of gold in nominal dollars if the price of gold were to rise during the life of the contract." (todas las citas son de Kroszner y me da fiaca traducirlas pero al menos las voy resumiendo).

Cuenta Kroszner que el 5/6/1933, el Congreso pasó una resolución conjunta de ambas cámaras declarando nula la clausula oro. El dólar se devaluó en relación al oro en forma significativa de US$ 20.67 por onza a US$ 35 en 1934 lo que hubiera significado una suba de 69% en las deudas. El punto importante es que rápidamente, pero por una votación cerrada de 5 á 4, la Corte Suprema de los EE.UU. declaró constitucional la eliminación de la clausula oro. En cambio, nuestra Corte Suprema variable se tomó 5 años. ¿Acaso tenemos menos calidad institucional que EE.UU. en los años 30?

Hasta aquí, lo esencial de mi apostilla. Ahora, una serie de citas del ensayo de Kroszner que me parecen interesantísimas.

El oro ya había empezado a salir de EE.UU. (recuerden, era patrón oro) pero la asunción de Roosevelt calmó transitoriamente a los mercados). ¿Qué hicieron Roosevelt y el Cavallo de su época, Morgenthau?:

"Roosevelt and his new Secretary of Treasury gave public assurances the gold standard was safe, and the markets appeared to believe that the restrictions on gold holding and the gold market would be only temporary. Gold flowed rapidly into the Federal Reserve System for the next month, and the ratio of gold stock to the money supply was the highest that it had been since 1914"

En realidad Roosevelt si quería devaluar el dólar (recuerden: estaban en medio de una depresión) y el problema eran los contratos financieros (¿suena familiar?):

"Following these actions, the value of the dollar in the international gold and foreign exchange markets declined sharply. This de facto devaluation was part of the administration’s overall plan to boost commodity prices in an attempt to revive economic activity. The gold clause, however, complicated the plan to use devaluation to promote recovery. Holders of debt with gold clauses would begin to demand an increase in the nominal value of their payments."

De paso, Kroszner no se priva de señalar las similitudes con otras maxi devaluaciones como las asiáticas o la Argentina.

¿Cómo se redactó la "dolarización" (la eliminación de la clausula oro)? Así:

"Every provision contained in or made with respect to any obligation which purports to give the obligee a right to require payment in gold or a particular kind of coin or currency, or in an amount in money of the United States measured thereby, is declared to be against public policy; and no such provision shall be contained in or made with respect to any obligation hereafter incurred. Every obligation, heretofore or hereafter incurred, whether or not any such provision is contained therein or made with respect thereto, shall be discharged upon payment, dollar for dollar, in any coin or currency which at the time of payment is legal tender for public and private debts....”

Es decir, toda deuda se paga en dólares.

Roosevelt no estaba seguro de que la Corte lo iba a apoyar. Tanto así que consideró desestabilizar el mercado de oro para mostrarle a los jueces lo que ocurriría si rechazaban la eliminación de la clausula oro:

"Roosevelt showed some concern that the decision would be adverse to the government. According to the diaries of Secretary of Treasury Henry Morgenthau, Roosevelt and some of his advisors considered trying to destabilize the gold market, which had held steady at $35 per ounce since the Gold Reserve Act, in order to suggest to the Supreme Court and the public the extent of the chaos that might occur if the government lost"

Finalmente, la Corte, en un cerrado 5-4, aprobó la eliminación porque el Congreso tenía la autoridad de acuñar moneda y regular su valor:

"At noon, Chief Justice Hughes read the 5-4 majority opinion. The majority found that abrogation of the gold clause was constitutional under the powers granted to Congress in Article I, section 8, of the Constitution “to coin Money, [and] regulate the Value thereof.”

Más aun, la mayoría que apoyó la eliminación de la clausula oro entendía perfectamente lo que podía pasar si no lo hacía:

"The majority also took seriously the government’s concern about the dire economic consequences of enforcing the gold clause: “It requires no acute analysis or profound economic inquiry to disclose the dislocation of the domestic economy which would be caused by such disparity of conditions in which, it is insisted, these debtors under gold clauses should be required to pay $1.69 while respectively receiving their taxes, rates, charges and prices on the basis of one dollar of that

currency.”

Claro que hubo quienes se rasgaron las vestiduras y pensaron que era el fin del mundo:

"Justice McReynolds, in a strident and emotional dissent, decried that “the Constitution is gone” and compared the actions of the government in these cases to those of “Nero in his worst form.” The minority expressed “shame and humiliation” at the majority’s decision and found the consequences of the decision upholding repudiation “abhorrent.” With the sanctity of private contracts now eliminated and the government effectively repudiating its obligations, the dislocation of the domestic economy could be much greater in the long run than any possible short run disruptions due to gold clause enforcement."

Que se entienda, el propio Kroszner reconoce que la decisión de la corte es igual a un jubileo pero, a la vez, muestra evidencia a favor de la hipótesis que sostiene que los altos costos del stress financiero y la deflación en las deudas son tales que a veces conviene buscar alguna forma de alivio o quita antes que exigir el pago en los términos contractuales iniciales:

"The evidence presented above is consistent with the “high distress costs and debtdeflation” hypothesis. The debt repudiation that was the practical effect of the gold clause decision increased the value of both debt and equity, and firms with greater likelihood of experiencing financial distress had the greatest increase in the value of their securities. These results suggest that models emphasizing debt overhang and the costs of financial distress can have empirical relevance for evaluating policies of debt relief for both firms and nations."

Esto no quiere decir que hay que repudiar todo el tiempo. Pero pagar lo que no se puede es, en sí, una contradicción en sus términos.

Igual, mi tema es otro: la Corte que nos toca.

jueves, 28 de diciembre de 2006

Debate dialéctico

Terminando el año me parece justo introducir un debate (si Artemio se pregunta por la lógica represiva de los viejos populismos, ¿por qué no puedo introducir debates de actualidad también?).

La hipótesis, inspirada en una lectura de baño rápida y ocasional (¿qué otra cosa se puede hacer con Hegel aunque le pese a Feinmann?) de la Fenomenología del Espíritu, es la siguiente: ¿es Boca el más grande por River? ¿Boca necesita a River como el amo al esclavo y sin él no sería nada?

En fin, los carteles que siguen parecen apoyar la última hipótesis:

Lloren chicos, lloren.

La hipótesis, inspirada en una lectura de baño rápida y ocasional (¿qué otra cosa se puede hacer con Hegel aunque le pese a Feinmann?) de la Fenomenología del Espíritu, es la siguiente: ¿es Boca el más grande por River? ¿Boca necesita a River como el amo al esclavo y sin él no sería nada?

En fin, los carteles que siguen parecen apoyar la última hipótesis:

Lloren chicos, lloren.

domingo, 17 de diciembre de 2006

Chicle

En el blog de los 3 Chiflados, que no conocía pero que sin duda son gente brillante, encontré este aviso sensacional.

sábado, 16 de diciembre de 2006

Terapia de shock

El 21 de abril de 1975, Milton Friedman envió a Pinochet una carta plena de recomendaciones de política económica.

Allí diagnosticaba una típica inflación monetaria producto de la monetización del déficit:

"La causa de la inflación en Chile es muy clara: el gasto público corresponde, aproximadamente, a un 40% del ingreso nacional. Cerca de un cuarto de este gasto no deriva de impuestos explícitos y, por lo tanto, debe ser financiado emitiendo una mayor cantidad de dinero; en otras palabras, a través del impuesto oculto de la inflación. El impuesto inflación, utilizado para levantar una cantidad de dinero equivalente al 10% del ingreso nacional es, por ende, extremadamente gravoso - una tasa impositiva de 300% a 400% (es decir, la tasa de inflación)- impuesta sobre una estrecha base de cálculo- 3% a 4% del ingreso nacional (es decir, el valor de la cantidad de dinero que circula en Chile como efectivo y depósitos en cuentas corrientes)".

Y, entre otras, hacía una durísima recomendación de política económica:

"Un compromiso del gobierno de reducir su gasto en 25% dentro de seis meses; reducción que debiera tomar la forma de una disminución transversal del presupuesto de cada repartición en 25%, con los relativos a personal a tomarse cuán pronto como sea posible. Sin embargo, las reducciones de gasto debieran ser escalonadas en base a un periodo de seis meses para permitir el pago de generosas indemnizaciones".

Friedman era bien claro. Nada de gradualismo. Y era bien consciente de los costos económicos y sociales:

"Para un país como Estados Unidos, en el cual la inflación es de alrededor del 10%, yo aconsejo una política gradual de eliminación en dos o tres años. Pero para Chile, en que la inflación se mueve entre el 10% y 20% mensual, creo que graduar su eliminación no es viable; conllevaría una tan gravosa operación por un periodo de tiempo tan largo, que temo la paciencia no acompañaría el esfuerzo."

"No existe ninguna manera de eliminar la inflación que no involucre un periodo temporal de transición de severa dificultad, incluyendo desempleo".

Tan consciente era que le recomendaba a Pinochet que "tome las providencias necesarias para aliviar cualquier caso de real dificultad y severa angustia que se de entre las clases más pobres" pero sin ninguna recomendación concreta ya que "en este aspecto, mi ignorancia de la situación y acuerdos actuales vigentes en Chile me hacen imposible ser más específico". Pero... ¿no había que reducir el gasto público? ¿qué "providencia" debía o podía tomar Pinochet?

Lo que siempre me va a asombrar de los economistas ortodoxos es su falta de sentido común que, a veces, se lo llama entender l economía política.

Allí diagnosticaba una típica inflación monetaria producto de la monetización del déficit:

"La causa de la inflación en Chile es muy clara: el gasto público corresponde, aproximadamente, a un 40% del ingreso nacional. Cerca de un cuarto de este gasto no deriva de impuestos explícitos y, por lo tanto, debe ser financiado emitiendo una mayor cantidad de dinero; en otras palabras, a través del impuesto oculto de la inflación. El impuesto inflación, utilizado para levantar una cantidad de dinero equivalente al 10% del ingreso nacional es, por ende, extremadamente gravoso - una tasa impositiva de 300% a 400% (es decir, la tasa de inflación)- impuesta sobre una estrecha base de cálculo- 3% a 4% del ingreso nacional (es decir, el valor de la cantidad de dinero que circula en Chile como efectivo y depósitos en cuentas corrientes)".

Y, entre otras, hacía una durísima recomendación de política económica:

"Un compromiso del gobierno de reducir su gasto en 25% dentro de seis meses; reducción que debiera tomar la forma de una disminución transversal del presupuesto de cada repartición en 25%, con los relativos a personal a tomarse cuán pronto como sea posible. Sin embargo, las reducciones de gasto debieran ser escalonadas en base a un periodo de seis meses para permitir el pago de generosas indemnizaciones".

Friedman era bien claro. Nada de gradualismo. Y era bien consciente de los costos económicos y sociales:

"Para un país como Estados Unidos, en el cual la inflación es de alrededor del 10%, yo aconsejo una política gradual de eliminación en dos o tres años. Pero para Chile, en que la inflación se mueve entre el 10% y 20% mensual, creo que graduar su eliminación no es viable; conllevaría una tan gravosa operación por un periodo de tiempo tan largo, que temo la paciencia no acompañaría el esfuerzo."

"No existe ninguna manera de eliminar la inflación que no involucre un periodo temporal de transición de severa dificultad, incluyendo desempleo".

Tan consciente era que le recomendaba a Pinochet que "tome las providencias necesarias para aliviar cualquier caso de real dificultad y severa angustia que se de entre las clases más pobres" pero sin ninguna recomendación concreta ya que "en este aspecto, mi ignorancia de la situación y acuerdos actuales vigentes en Chile me hacen imposible ser más específico". Pero... ¿no había que reducir el gasto público? ¿qué "providencia" debía o podía tomar Pinochet?

Lo que siempre me va a asombrar de los economistas ortodoxos es su falta de sentido común que, a veces, se lo llama entender l economía política.

viernes, 15 de diciembre de 2006

Digestión

Si, tardé en escribir y en responder a los 11 mensajes que me llegaron reclamando opinión sobre fútbol (¿realmente hay 11 personas qué entran a esta página para leerme hablando de... fútbol? ¿para qué estudié economía durante 20 años?).

Es que parado casi al borde de la cancha no encontraba explicación para el TRI que no fue. Miraba a la Brujita festejar y nada... era de brujas, irreal, imposible.

Perder tres finales seguidas no está dentro de los mundos posibles de un bostero.

Podría reclamar paternidad sobre Gago el hijo bobo y decir: yo les avisé. O recordar también que Palacio no es Caniggia porque corre pero no vuela. Y que Bobadilla no es Pato sino Clemente.

Pero también me equivoqué. No me gustaba Basile... y ganó todo... lo local. (Pero le dieron todo: Insúa, Bilos, Palacio, Battaglia, Cata, Krupoviesa... y sigue la lista... ¡le compraron un equipo entero!).

Y sí me, gustaba Lavolpe (le ganamos a México por un zapatazo; quería volver al 4-4-2...).

¿Me equivoqué? ¿Tenían razón los líricos? ¿Las libertades de Basile motivan más que los cerrojos de Lavolpe?

Pero no tengo mucho para decir. Todavía estoy haciendo la digestión.

miércoles, 13 de diciembre de 2006

Fotos que no valen mil palabras

Pensé ¿para qué publicarlas? No tengo nada interesante para decir sobre la muerte de Pinochet. Y las fotos en sí no dicen mucho porque, ya se sabe, los estados se dan la mano cualquiera sea la persona que los dirija. Pero me llamaron la atención. Y ahí están, para los que tienen la inteligencia política que yo no tengo.

viernes, 1 de diciembre de 2006

Anonimato y blog

Me pregunta Rodolfo Barros: "¿Por qué cree que la mayoría de los blogs de economistas argentinos se presentan con pseudónimos?"

No se sí es la mayoría y solo puedo responder por mi.

En mi caso, por varias razones:

La búsqueda de libertad de expresión. No en el sentido de la "lucha contra el autoritarismo..." sino con el objetivo, menos heroico, de saltar los límites que la pertenencia institucional o laboral impone. Por encuadramiento laborl, hay cosas que pienso que no puede decir. En esos ámbitos, el límite de la autocensura es no decir aquello que no pienso. También hay otro costo: a veces me toca no decir lo que pienso. Lo que de ninguna manera hago es decir lo que no pienso o creo. Sólo acepto el pecado de omisión.

El blog remedia parcialmente estas limitaciones.

Está también el carácter impersonal del anonimato. Uno puede tener un estilo mucho más agresivo y arriesgado frente a la persona que es identificada en la vida real. ¿Acaso en el chat o en los viajes al exterior la gente no pierde las inhibiciones? El blog anónimo como una forma de sacar una chica a bailar superando el miedo al rechazo.

Finalmente, Olivera no sólo es es un pseudónimo, y es más que anonimato. Es un heterónimo que me permite expandir otros límites.

Finalmente, intentar un vehículo de expresión colectivo. Un espacio donde varios se juntan para intercambiar ideas en forma pública.

No se sí es la mayoría y solo puedo responder por mi.

En mi caso, por varias razones:

La búsqueda de libertad de expresión. No en el sentido de la "lucha contra el autoritarismo..." sino con el objetivo, menos heroico, de saltar los límites que la pertenencia institucional o laboral impone. Por encuadramiento laborl, hay cosas que pienso que no puede decir. En esos ámbitos, el límite de la autocensura es no decir aquello que no pienso. También hay otro costo: a veces me toca no decir lo que pienso. Lo que de ninguna manera hago es decir lo que no pienso o creo. Sólo acepto el pecado de omisión.

El blog remedia parcialmente estas limitaciones.

Está también el carácter impersonal del anonimato. Uno puede tener un estilo mucho más agresivo y arriesgado frente a la persona que es identificada en la vida real. ¿Acaso en el chat o en los viajes al exterior la gente no pierde las inhibiciones? El blog anónimo como una forma de sacar una chica a bailar superando el miedo al rechazo.

Finalmente, Olivera no sólo es es un pseudónimo, y es más que anonimato. Es un heterónimo que me permite expandir otros límites.

Finalmente, intentar un vehículo de expresión colectivo. Un espacio donde varios se juntan para intercambiar ideas en forma pública.

martes, 28 de noviembre de 2006

Niño bonito

Ya lo dije en muchas apostillas: me impresiona como un jugador correcto y un número 5 mediocre es elevado a la categoría de crack. Me impresiona también como algunos bosteros se lo tragan.

Así que voy a hacer mis predicciones ahora, para que luego no me digan que no les avisé:

1) El papel de Gago en el Real Madrid va a ser triste.

2) Cannavaro va a intentar matarlo en algún momento.

3) Capello lo va a mandar al banco apenas los millones de euros que pagaron por Gago se lo permitan.

4) Boca va a jugar mejor sin Gago que con Gago.

Pero que son 20 millones de euros para un club que firma un contrato televisivo por 1100 millones de euros y que necesita generar noticias... (¿cuánto pagó Avila a la AFA por los derechos de la TV del fútbol argentino?)

Queda registrado.

Sobre Von Neumann, Nash y el levante

Dando vueltas por blogs encontré varias apostillas dedicadas a teoría de juegos y aplicaciones de Nash al levante (un ejemplo y otro ejemplo).

Esto me hizo recordar una confusión usual cual es la distinción entre juegos cooperativos y no cooperativos. Se trata de bichos tan diferentes que hasta puede afirmarse que el programa de investigación de Von Neumann fue distinto al de Nash. Y tan común es la confusión que hasta un experto como Manuel Sbdar, director de Educación Ejecutiva de la UTDT se equivoca. Lean el artículo de Sbdar y seguimos...

Un economista amigo reaccionó a aquella apostilla de Sbdar con los siguientes comentarios:

"Tengo algunas objeciones, de forma y fondo, con la apostilla: Una rubia, cuatro amigos y los beneficios de la cooperación.

Primero, de forma. La anécdota de la rubia y los cuatro amigos concluye: "Así es como Nash expone su teoría de los juegos en el film Una mente brillante". Esto nunca ocurrió en la realidad. El libro original de Sylvia Nasar, la biografía de Nash, "A Beatiful Mind", en el que se basa (mal) la película no cuenta la historia. Y la idea se le ocurrió, según cuenta el propio Nash, así:

"But while I was still at Carnegie I took one elective course in "International Economics" and as a result of that exposure to economic ideas and problems, arrived at the idea that led to the paper "The Bargaining Problem" which was later published in Econometrical. And it was this idea which in turn, when I was a graduate student at Princeton, led to my interest in the game theory studies there which had been stimulated by the work of von Neumann and Morgenstern." (Se puede leer en Le Prix Nobel (1994) y aquí)

Este curso de International Economics sería el único curso de economía que Nash tomó (según cuenta Nasar).

Hasta aquí el problema de forma. Lo que contás de la película es ficción pura.

Pero hay una razón de fondo para pensar porque esto no era posible. Y aquí mi disenso más serio con tu apostilla. La genialidad de Nash, entre otras, fue haber generalizado el teorema de min-max de Von Neumann de 1928. Von Neumann se había ocupado de juegos de suma cero de dos agentes pero es raro encontrar aplicaciones para esto en la vida real. Nash introdujo la distinción entre juegos cooperativos y no cooperativos y luego probó que en todo juego no cooperativo con un número n de jugadores hay al menos un equilibrio estable (que luego se llamó equilibrio de Nash).

De hecho, Nash cambió radicalmente el curso de la teoría de los juegos ya que la mayoría de los especialistas, seguramente influidos por la prevalencia de la competencia sobre la cooperación en la mentalidad de los economistas, se orientaron al desarrollo de juegos no cooperativos. Von Neumann había dedicado la mitad del libro, o más, a los juegos cooperativos pero esa parte del programa tuvo, en alguna medida, menos éxito. Imagino que es porque daba lugar a soluciones indeterminadas que los economistas aborrecemos (aunque fue recuperada en algún sentido, como sugiero enseguida).

Cuenta Nasar que cuando Nash llevó a Von Neumann la idea para su trabajo seminal sobre juegos no cooperativos, Von Neumann le respondió: "pero es trivial, es un teorema de punto fijo". Poco le costó a Von Neumann entender que el camino de Nash era consistente con la economía neoclásica mientras el camino de Von Neumann era consistente con la inteligencia artificial (esta última hipótesis, entre otras, está desarrollada en forma brillante en Machine Dreams, una obra maestra).

Es por eso que Nash es un mal ejemplo de las ventajas de la cooperación.Más aun, la mayoría de los desarrollos posteriores en biología evolutiva, economía, sociología y ciencia política están basados en juegos no cooperativos. Los premios Nobel Aumann y Schelling, si bien trabajaron con la noción de juego no cooperativo y en ese sentido son hijos de Nash, también incorporaron la noción de cooperación. En el caso de Aumann, estudiando que pasaba en los juegos de repetición infinita (como una proxy de relación de largo plazo) y, en el caso de Schelling, estudiando la noción de interdependencia mutua y compromiso estratégico."

Esto es una lección aún más general para los economistas: solemos preferir situaciones determinadas, single-exit o de equilibrio único. Pero la vida está llena de situaciones indeterminadas, multiple-exito o de equilibrios múltiples. En muchos casos porque hay espacio para la cooperación o para el surgimiento de instituciones no contempladas en la teoría de juegos no cooperativa que supone que un conjunto de reglas básico ya está dado.

Esto me hizo recordar una confusión usual cual es la distinción entre juegos cooperativos y no cooperativos. Se trata de bichos tan diferentes que hasta puede afirmarse que el programa de investigación de Von Neumann fue distinto al de Nash. Y tan común es la confusión que hasta un experto como Manuel Sbdar, director de Educación Ejecutiva de la UTDT se equivoca. Lean el artículo de Sbdar y seguimos...

Un economista amigo reaccionó a aquella apostilla de Sbdar con los siguientes comentarios:

"Tengo algunas objeciones, de forma y fondo, con la apostilla: Una rubia, cuatro amigos y los beneficios de la cooperación.

Primero, de forma. La anécdota de la rubia y los cuatro amigos concluye: "Así es como Nash expone su teoría de los juegos en el film Una mente brillante". Esto nunca ocurrió en la realidad. El libro original de Sylvia Nasar, la biografía de Nash, "A Beatiful Mind", en el que se basa (mal) la película no cuenta la historia. Y la idea se le ocurrió, según cuenta el propio Nash, así:

"But while I was still at Carnegie I took one elective course in "International Economics" and as a result of that exposure to economic ideas and problems, arrived at the idea that led to the paper "The Bargaining Problem" which was later published in Econometrical. And it was this idea which in turn, when I was a graduate student at Princeton, led to my interest in the game theory studies there which had been stimulated by the work of von Neumann and Morgenstern." (Se puede leer en Le Prix Nobel (1994) y aquí)

Este curso de International Economics sería el único curso de economía que Nash tomó (según cuenta Nasar).

Hasta aquí el problema de forma. Lo que contás de la película es ficción pura.

Pero hay una razón de fondo para pensar porque esto no era posible. Y aquí mi disenso más serio con tu apostilla. La genialidad de Nash, entre otras, fue haber generalizado el teorema de min-max de Von Neumann de 1928. Von Neumann se había ocupado de juegos de suma cero de dos agentes pero es raro encontrar aplicaciones para esto en la vida real. Nash introdujo la distinción entre juegos cooperativos y no cooperativos y luego probó que en todo juego no cooperativo con un número n de jugadores hay al menos un equilibrio estable (que luego se llamó equilibrio de Nash).

De hecho, Nash cambió radicalmente el curso de la teoría de los juegos ya que la mayoría de los especialistas, seguramente influidos por la prevalencia de la competencia sobre la cooperación en la mentalidad de los economistas, se orientaron al desarrollo de juegos no cooperativos. Von Neumann había dedicado la mitad del libro, o más, a los juegos cooperativos pero esa parte del programa tuvo, en alguna medida, menos éxito. Imagino que es porque daba lugar a soluciones indeterminadas que los economistas aborrecemos (aunque fue recuperada en algún sentido, como sugiero enseguida).

Cuenta Nasar que cuando Nash llevó a Von Neumann la idea para su trabajo seminal sobre juegos no cooperativos, Von Neumann le respondió: "pero es trivial, es un teorema de punto fijo". Poco le costó a Von Neumann entender que el camino de Nash era consistente con la economía neoclásica mientras el camino de Von Neumann era consistente con la inteligencia artificial (esta última hipótesis, entre otras, está desarrollada en forma brillante en Machine Dreams, una obra maestra).

Es por eso que Nash es un mal ejemplo de las ventajas de la cooperación.Más aun, la mayoría de los desarrollos posteriores en biología evolutiva, economía, sociología y ciencia política están basados en juegos no cooperativos. Los premios Nobel Aumann y Schelling, si bien trabajaron con la noción de juego no cooperativo y en ese sentido son hijos de Nash, también incorporaron la noción de cooperación. En el caso de Aumann, estudiando que pasaba en los juegos de repetición infinita (como una proxy de relación de largo plazo) y, en el caso de Schelling, estudiando la noción de interdependencia mutua y compromiso estratégico."

Esto es una lección aún más general para los economistas: solemos preferir situaciones determinadas, single-exit o de equilibrio único. Pero la vida está llena de situaciones indeterminadas, multiple-exito o de equilibrios múltiples. En muchos casos porque hay espacio para la cooperación o para el surgimiento de instituciones no contempladas en la teoría de juegos no cooperativa que supone que un conjunto de reglas básico ya está dado.

lunes, 27 de noviembre de 2006

Ejercicio de lectura

Tarea para el hogar: revisen los sitios de Internet de los principales diarios de Argentina y luego díganme que tan fácil, o difícil, es encontrar la noticia del bloqueo a las petroleras por parte de Moyano (h).

Ni hablar del tratamiento de la noticia...

Ni hablar del tratamiento de la noticia...

Entrada gorila

Que puedo decir... leo que Moyano bloquea plantas petroleras y algo no me convence. Sí, creo firmemente en el derecho a protestar y no, no creo que la solución sea el protestódromo de Neustadt... ni mucho menos. Es la huelga. Pero que el trabajo organizado adopte como método de protesta el piquete... no me convence. Debe ser un problema clasista antes que un análisis. El fantasma de mi abuelo se revuelve en su tumba. Y aún así no me convence.

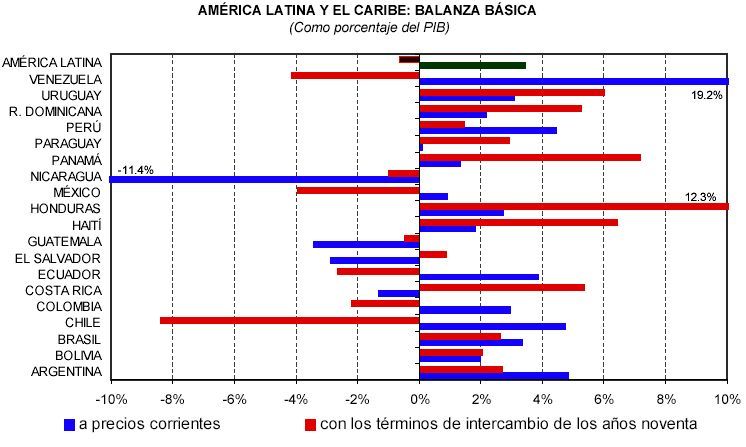

Lo de afuera ayuda... pero no tanto

El gráfico lo tomé de una presentación de José Luis Machinea. Es una simulación: ¿cuál sería el balance comercial si a las cantidades exportadas e importadas durante 2005 se las valuara a los términos de intercambio de los años 90?

Primera observación: la cuenta comercial de Argentina pasaría de un superávit de más de 4% del PBI a un superávit de poco más de 2% del PBI. Nada dramático ¿no? Es decir, lo de afuera no ayuda tanto. Lo mismo para Brasil o Perú.

Y miren Chile y Venezuela. El superávit comercial de Chile, parecido al de Argentina, revertiría a un déficit comercial de más de 8% del PBI. En el caso de Venezuela, los casi 20% de superávit comercial se convertirían en 4% de déficit. Es decir, todo el superávit - y más - lo explican el petróleo y el cobre respectivamente.

OK, es un análisis de equilibrio parcial pero paremos el verso por favor.

sábado, 25 de noviembre de 2006

El último Boca - Ríver

En este país de memoria selectiva, Passarella sigue cuestionando el campeonato. Artemio, mirando al futuro, los manda a shorar al gashinero.

Sho, en cambio, prefiero hacer otro ejercicio de memoria selectiva y recordarle al técnico de Ríver que el duelo se terminó el día del partido perfecto; el día que el fútbol se rindió a la evidencia de que Boca sería para siempre, el más grande; el día que, aún hoy, las gashinas intentan vanamente borrar de su memoria. En suma, el día del último Boca - Ríver.

Sho, en cambio, prefiero hacer otro ejercicio de memoria selectiva y recordarle al técnico de Ríver que el duelo se terminó el día del partido perfecto; el día que el fútbol se rindió a la evidencia de que Boca sería para siempre, el más grande; el día que, aún hoy, las gashinas intentan vanamente borrar de su memoria. En suma, el día del último Boca - Ríver.

Desenrollando

Vamos por el método socrático (que es una consecuencia de mi incapacidad para explicar claramente de una sóla vez). Las preguntas de Rollo son una buena guía.

Creo que el nudo de la confusión está aquí:

"si inicialmente existía esa demanda de pesos (lo que llamás "oferta de dólares") entonces al sacarla por la esterilización, estás retirando pesos que sí se demandaban. Conclusión: al día siguiente te van a pedir esos pesos que le sacaste!!! "

Evidentemente, la palabra "esterilización" parece crear en la cabeza la idea de que los pesos emitidos se queman y no es así.

Efectivamente el punto de partida es un exceso de oferta de dólares (equivalente a un exceso de demanda de pesos). El BCRA emite los pesos y, si los esteriliza, no los hace desaparecer. Esos pesos siguen estando, ahora bajo la forma de un pasivo del BCRA que paga intereses. Es decir que el dólar no cae porque efectivamente alteré (aumenté) la relación entre la oferta de activos en pesos (los que no pagan interés si la intervención no se esteriliza y los que pagan interés si se esteriliza) y la oferta de activos en dólares. Es decir, hay más pesos en relación a los dólares y, por lo tanto, evito que caiga el dólar (¡o, lo que es lo mismo, que suba el peso porque aumenté su oferta!) Y es justamente la relación entre estos dos stocks lo que determina el precio relativo del dólar en pesos que es justamente el tipo de cambio.

Otro punto importante, pero más técnico, es el que se sigue del siguiente comentario de Rollo:

"Respecto a la tasa de interés. En primer lugar, lo que decís es toda una novedad: todo el mundo que habla de esterilización dice que es para evitar que suba M, porque eso afecta a los precios, no un objetivo de tasa de interés"

"Todo el mundo" se equivoca entonces (pero realmente no "todo el mundo" lo dice). Es importante entender que la flotación administrada es un modelo de dinero pasivo, como lo era la convertibilidad (aunque con enormes diferencias entre ambos que dejo para una apostilla posterior). El razonamiento de que esterilizo para reducir la oferta monetaria y, por lo tanto, como política anti-inflacionaria presupone un modelo de dinero activo (base del monetarismo). En este modelo, el nivel de actividad (y luego los precios ya que la causalidad es la inversa como mostró Julio Olivera) se regula mediante la tasa de interés. Es decir, que aquellos que dicen que la política monetaria del BCRA es inflacionaria por la emisión de pesos se equivocan de medio a medio. Ahora (no al comienzo entre 2002 - 2004) lo que está detrás de las decisiones de demandar pesos (vender dólares) es un exceso de de demanda de bienes y servicios. Entonces, lo más que puede decirse es que el banco central convalida el exceso de demanda.

Nuevamente, las operaciones de intervención cambiaria, esterilizadas o no, son operaciones casi tan convencionales como las de mercado abierto. No tiene sentido discutirlas en los términos que Rollo plantea de "para que tirar al mercado los pesos que después vas a sacar" o algo así. Esto no hace al modelo de tipo de cambio real alto inexpugnable. Por ejemplo, puede discutirse el hecho de que realmente el gobierno pueda tener un objetivo de tipo de cambio real. Los economistas macro más ortodoxos, o los economistas con énfasis microeconómico (al estilo microfundamentos) creen (ya que no está demostrado) en general que los gobiernos sólo pueden afectar variables nominales pero no variables reales. (sin embargo, todos en macro estudiamos el enfoque de elasticidades que presupone justamente que uno puede manejar el tipo de cambio real, pero esa es otra discusión más amplia, epistemológica casi. Es decir, lo que puede discutirse es la viabilidad del mecanismo de transmisión ¡pero no la operación de esterilización en sí!.

Creo que el nudo de la confusión está aquí:

"si inicialmente existía esa demanda de pesos (lo que llamás "oferta de dólares") entonces al sacarla por la esterilización, estás retirando pesos que sí se demandaban. Conclusión: al día siguiente te van a pedir esos pesos que le sacaste!!! "

Evidentemente, la palabra "esterilización" parece crear en la cabeza la idea de que los pesos emitidos se queman y no es así.

Efectivamente el punto de partida es un exceso de oferta de dólares (equivalente a un exceso de demanda de pesos). El BCRA emite los pesos y, si los esteriliza, no los hace desaparecer. Esos pesos siguen estando, ahora bajo la forma de un pasivo del BCRA que paga intereses. Es decir que el dólar no cae porque efectivamente alteré (aumenté) la relación entre la oferta de activos en pesos (los que no pagan interés si la intervención no se esteriliza y los que pagan interés si se esteriliza) y la oferta de activos en dólares. Es decir, hay más pesos en relación a los dólares y, por lo tanto, evito que caiga el dólar (¡o, lo que es lo mismo, que suba el peso porque aumenté su oferta!) Y es justamente la relación entre estos dos stocks lo que determina el precio relativo del dólar en pesos que es justamente el tipo de cambio.

Otro punto importante, pero más técnico, es el que se sigue del siguiente comentario de Rollo:

"Respecto a la tasa de interés. En primer lugar, lo que decís es toda una novedad: todo el mundo que habla de esterilización dice que es para evitar que suba M, porque eso afecta a los precios, no un objetivo de tasa de interés"

"Todo el mundo" se equivoca entonces (pero realmente no "todo el mundo" lo dice). Es importante entender que la flotación administrada es un modelo de dinero pasivo, como lo era la convertibilidad (aunque con enormes diferencias entre ambos que dejo para una apostilla posterior). El razonamiento de que esterilizo para reducir la oferta monetaria y, por lo tanto, como política anti-inflacionaria presupone un modelo de dinero activo (base del monetarismo). En este modelo, el nivel de actividad (y luego los precios ya que la causalidad es la inversa como mostró Julio Olivera) se regula mediante la tasa de interés. Es decir, que aquellos que dicen que la política monetaria del BCRA es inflacionaria por la emisión de pesos se equivocan de medio a medio. Ahora (no al comienzo entre 2002 - 2004) lo que está detrás de las decisiones de demandar pesos (vender dólares) es un exceso de de demanda de bienes y servicios. Entonces, lo más que puede decirse es que el banco central convalida el exceso de demanda.

Nuevamente, las operaciones de intervención cambiaria, esterilizadas o no, son operaciones casi tan convencionales como las de mercado abierto. No tiene sentido discutirlas en los términos que Rollo plantea de "para que tirar al mercado los pesos que después vas a sacar" o algo así. Esto no hace al modelo de tipo de cambio real alto inexpugnable. Por ejemplo, puede discutirse el hecho de que realmente el gobierno pueda tener un objetivo de tipo de cambio real. Los economistas macro más ortodoxos, o los economistas con énfasis microeconómico (al estilo microfundamentos) creen (ya que no está demostrado) en general que los gobiernos sólo pueden afectar variables nominales pero no variables reales. (sin embargo, todos en macro estudiamos el enfoque de elasticidades que presupone justamente que uno puede manejar el tipo de cambio real, pero esa es otra discusión más amplia, epistemológica casi. Es decir, lo que puede discutirse es la viabilidad del mecanismo de transmisión ¡pero no la operación de esterilización en sí!.

viernes, 24 de noviembre de 2006

Material de lectura

Gracias a la gente de Google (a quienes les debo no tener una vida) abrí una página para subir material de lectura.

jueves, 23 de noviembre de 2006

Intervención esterilizada

En t=0, hay un exceso de oferta de dólares.

En t=1, el banco central compra el exceso de oferta de dólares. Nuevamente, aumentó un activo y un pasivo. El dólar no cae.

En t=2, el banco central decide cambiar un pasivo que no paga intereses (los pesos) por otro pasivo que si paga intereses (LEBACs y NOBACs).

¿Qué cambió? ¿El problema del costo de esterilizar? Luego me ocupo de eso. No era lo relevante en la discusión. Lo único que pasó es que el BCRA decidió compartir el señoreaje con los bancos. Otra alternativa es lo que hizo durante 2006, subir encajes. Pero claramente es otra discusión.

El nuevo "equilibrio" tiene un tipo de cambio nominal y real más alto. ¿Y las tasas de interés? En general, deberían subir a medida que el banco central coloca más y más deuda. Pero en todo caso lo que finalmente ocurra depende de la teoría que se tenga acerca del mecanismo de transmisión y de la determinación del tipo de cambio. Cuestiones importantes sin duda, pero que no nos importan aquí.

El BCRA decide esterilizar simplemente porque, además del objetivo cambiario, tiene un objetivo de tasa de interés.

En t=1, el banco central compra el exceso de oferta de dólares. Nuevamente, aumentó un activo y un pasivo. El dólar no cae.

En t=2, el banco central decide cambiar un pasivo que no paga intereses (los pesos) por otro pasivo que si paga intereses (LEBACs y NOBACs).

¿Qué cambió? ¿El problema del costo de esterilizar? Luego me ocupo de eso. No era lo relevante en la discusión. Lo único que pasó es que el BCRA decidió compartir el señoreaje con los bancos. Otra alternativa es lo que hizo durante 2006, subir encajes. Pero claramente es otra discusión.

El nuevo "equilibrio" tiene un tipo de cambio nominal y real más alto. ¿Y las tasas de interés? En general, deberían subir a medida que el banco central coloca más y más deuda. Pero en todo caso lo que finalmente ocurra depende de la teoría que se tenga acerca del mecanismo de transmisión y de la determinación del tipo de cambio. Cuestiones importantes sin duda, pero que no nos importan aquí.

El BCRA decide esterilizar simplemente porque, además del objetivo cambiario, tiene un objetivo de tasa de interés.

Intervención sin esterilización

Dado que la discusión se pone más difícil de llevar en los comentarios, empiezo a desarrollar diferentes temas relacionados. Espero poder ir de los casos más simples a los más complejos para que se entienda.

En t=0, hay un exceso de oferta de dólares (la naturaleza de este exceso no importa ahora, lo discuto más adelante).

En t=1, el banco central compra el exceso de oferta de dólares. ¿Qué pasó? Que el banco central aumentó un activo (las reservas) y aumentó un pasivo (el dinero emitido para comprar los dólares). La gente tiene pesos para comprar bienes. El dólar no cae, se sostiene en el nivel deseado por la autoridad monetaria. Hasta aquí, no hay diferencia con lo que fue la convertibilidad excepto en que no hay un compromiso del BCRA de comprar y vender a un precio determinado. ¿Los pesos emitidos generan inflación? No. Fueron vendidos voluntariamente para, por ejemplo, ser cambiados por bienes.

Este caso es equivalente a una intervención no esterilizada. Los pesos quedan dando vueltas. ¿Sobran? No. Alguien entregó los dólares voluntariamente a cambio de los pesos. Si lo hizo para comprar bienes, entonces los pesos emitidos convalidan la demanda real. Puede ser que sea simplemente para recomponer liquidez lo que significa que aumentó la demanda de dinero.

En t=0, hay un exceso de oferta de dólares (la naturaleza de este exceso no importa ahora, lo discuto más adelante).

En t=1, el banco central compra el exceso de oferta de dólares. ¿Qué pasó? Que el banco central aumentó un activo (las reservas) y aumentó un pasivo (el dinero emitido para comprar los dólares). La gente tiene pesos para comprar bienes. El dólar no cae, se sostiene en el nivel deseado por la autoridad monetaria. Hasta aquí, no hay diferencia con lo que fue la convertibilidad excepto en que no hay un compromiso del BCRA de comprar y vender a un precio determinado. ¿Los pesos emitidos generan inflación? No. Fueron vendidos voluntariamente para, por ejemplo, ser cambiados por bienes.

Este caso es equivalente a una intervención no esterilizada. Los pesos quedan dando vueltas. ¿Sobran? No. Alguien entregó los dólares voluntariamente a cambio de los pesos. Si lo hizo para comprar bienes, entonces los pesos emitidos convalidan la demanda real. Puede ser que sea simplemente para recomponer liquidez lo que significa que aumentó la demanda de dinero.

miércoles, 22 de noviembre de 2006

Olivera Konex de Brillante

Julio Hipólito Guillermo Olivera recibió el premio Konex de Brillante en Humanidades 2006. Bien merecido está al economista pionero en las ideas de estructuralismo, inflación estructural y dinero pasivo.

Y no, no soy pariente.

Y no, no soy pariente.

Obra abierta

Prometo comenzar a responder comentarios pronto. Mientras tanto, un cuadro que completé a partir del trabajo de economistas amigos. Se aceptan sugerencias.

Milton actual

Una cita de Milton Friedman muy apropiada a la Argentina de hoy. Le preguntan: "Why do governments create inflation?" Y responde:

"They create inflation in order to get the revenue from it (...) How do governments get money from inflation? Number one, there is the direct value of the high-powered monety base. That's a very small source, its' trivial. Much more important are two other sources. One is that if your tax system is expressed in nominal terms, inflation raises taxes without anyone having to vote for higher taxes. The second is that if you have been able to issue securities at an interest rate that is lower than the rate of inflation, you can expropiate those securities. The expropiation of past debt plus the automatic increases in taxes were undoubtedly the major source of revenue for the USA from the inflations of the 1970s. (...)

Ahora sabés porque el gobierno se resiste a permitir que las empresas ajusten sus estados contables por inflación o a subir los mínimos no imponibles. Y sabés, también, porqué los petroleros jerárquicos decidieron recuperar la soberanía impositiva que el pueblo delegó en el congreso y el congreso en el gobierno.

"They create inflation in order to get the revenue from it (...) How do governments get money from inflation? Number one, there is the direct value of the high-powered monety base. That's a very small source, its' trivial. Much more important are two other sources. One is that if your tax system is expressed in nominal terms, inflation raises taxes without anyone having to vote for higher taxes. The second is that if you have been able to issue securities at an interest rate that is lower than the rate of inflation, you can expropiate those securities. The expropiation of past debt plus the automatic increases in taxes were undoubtedly the major source of revenue for the USA from the inflations of the 1970s. (...)

Ahora sabés porque el gobierno se resiste a permitir que las empresas ajusten sus estados contables por inflación o a subir los mínimos no imponibles. Y sabés, también, porqué los petroleros jerárquicos decidieron recuperar la soberanía impositiva que el pueblo delegó en el congreso y el congreso en el gobierno.

Rollo

Una vez más, Rollo se hace rollo para entender la política monetaria. Empecé en sus comentarios y sigo acá.

La intervención para comprar dólares tiene obviamente el objetivo de evitar que el peso se aprecie en términos nominales y reales.

Que Rollo se sorprenda porque se emiten 10 y se retiran 9 (la proporción es incorrecta) es extraño. La intervención cambiaria es, en su naturaleza, exactamente igual que, por ejemplo, una operación de mercado abierto donde se coloca bonos para retirar pesos ¡y a nadie se le ocurre preguntarse para que emitimos los pesos en primer lugar! Quiero decir, es regulación macroeconómica legítima. Por lo que todo se reduce a comparar el resultado de las alternativas de política y elegir la que más nos gusta (aquí estoy siendo MUY mecanicista porque supongo que se conocen los mecanismos de transmisión, etc., pero que se entienda que es a los efectos pedagógicos.

Veamos. Una alternativa es emitir los pesos y no retirarlos del mercado (intervención no esterilizada). La diferencia con la situación actual es que la tasa de interés sería más baja. Otra es emitir los pesos y retirarlos todos y la tasa sería más alta (intervención completamente esterilizada). La tercera, emitir pesos y retirar una parte (intervención parcialmente esterilizada), que es lo que hace el gobierno (y la proporción no es 9 a 1; hay que mirar los números pero debe estar en emitir 2 y retirar 1). El banco central tiene también un objetivo de tasa de interés y es por eso que emite y esteriliza parcialmente.

Ya lo dijo alguna vez, la "solución Rollo" sería dejar que el dólar caiga y la pobreza se revierta por el efecto en el poder adquisitivo del salario medido en alimentos... excepto que el peso se revalúa, la economía deja de crecer y la historia de los 90 se nos cae encima.

Hay bibliografía técnica disponible para quien la quiera.

La intervención para comprar dólares tiene obviamente el objetivo de evitar que el peso se aprecie en términos nominales y reales.

Que Rollo se sorprenda porque se emiten 10 y se retiran 9 (la proporción es incorrecta) es extraño. La intervención cambiaria es, en su naturaleza, exactamente igual que, por ejemplo, una operación de mercado abierto donde se coloca bonos para retirar pesos ¡y a nadie se le ocurre preguntarse para que emitimos los pesos en primer lugar! Quiero decir, es regulación macroeconómica legítima. Por lo que todo se reduce a comparar el resultado de las alternativas de política y elegir la que más nos gusta (aquí estoy siendo MUY mecanicista porque supongo que se conocen los mecanismos de transmisión, etc., pero que se entienda que es a los efectos pedagógicos.

Veamos. Una alternativa es emitir los pesos y no retirarlos del mercado (intervención no esterilizada). La diferencia con la situación actual es que la tasa de interés sería más baja. Otra es emitir los pesos y retirarlos todos y la tasa sería más alta (intervención completamente esterilizada). La tercera, emitir pesos y retirar una parte (intervención parcialmente esterilizada), que es lo que hace el gobierno (y la proporción no es 9 a 1; hay que mirar los números pero debe estar en emitir 2 y retirar 1). El banco central tiene también un objetivo de tasa de interés y es por eso que emite y esteriliza parcialmente.

Ya lo dijo alguna vez, la "solución Rollo" sería dejar que el dólar caiga y la pobreza se revierta por el efecto en el poder adquisitivo del salario medido en alimentos... excepto que el peso se revalúa, la economía deja de crecer y la historia de los 90 se nos cae encima.

Hay bibliografía técnica disponible para quien la quiera.

martes, 21 de noviembre de 2006

Competencia

Buenas noticias para la blogósfera económica. Nació el blog de Econométrica y esto tiene dos consecuencias importantes. Una, nos obliga a ser mejores como en todo mercado competitivo. Otra, diluye la participación de tanto chanta.

sábado, 18 de noviembre de 2006

Murió Milton Friedman

Murió Milton Friedman. Se fue un gran economista y un gran polemista. Tal vez, porque como también se fueron John Kenneth Galbraith y James Tobin, no le quedaban rivales que le dieran la talla, excepto Paul Samuelson quizás.

En general, no estoy de acuerdo con el monetarismo que me parece poco más que una versión no muy refinada de la inflación de demanda. No mucho más que una correlación elevada equivocadamente al nivel de causalidad. Pero su teoría de la función consumo y su conferencia Nobel me parecen muy buena economía. Excelente. Aunque tampoco acuerdo con ellas. Durante algunos años enseñé al Friedman macroeconomista. Durante algunos otros, enseñé al Friedman epistemólogo. Seguramente por eso siento la necesidad de escribir acerca de él.

Empecemos por la política. Su muerte trajo los recuerdos de su asesoramiento al dictador Pinochet. Friedman se equivocó: un tipo que defiende la libertad al extremo, tanto así como para pedir la despenalización del consumo y comercialización de drogas, no puede asesorar a un dictador. Hay que decirlo, también asesoró al gobierno chino. Aunque la izquierda no lo criticó por eso, como él mismo observó. De su relación con la dictadura chilena dijo:

"I do not regard it evil for an economist to render technical economic advice to the Chilean government to help end the plague of inflation, any more than I would regard it as evil for a physician to give technical medical advice to the Chilean government to end a medical plague".

(Lo mismo dijeron algunos físicos que participaron en el desarrollo de la bomba atómica. Otros, nunca se lo perdonaron. Me quedo con los últimos pero no estoy seguro de poder juzgar a los primeros.)

En 1957, Friedman escribió A Theory of Consumption Function (hace algunos meses compré la edición de Alianza por 5 pesos) donde postula que el consumo de la gente es una proporción más o menos constante del ingreso permanente. Para que se entienda, hay que ponerlo en contexto. En su Teoría General, Keynes postuló que el consumo es una función del ingreso corriente. Te quedaste sin laburo, y por lo tanto sin ingreso corriente, y tu consumo cae en picada. La evidencia sugiere que el consumo es más estable´. Esto es así porque mucha gente (sobre todo en las sociedades desarrolladas) tiene "colchones" de liquidez para compensar. O el estado les brinda un "colchón" bajo la forma del subsidio de desempleo. O consiguen financiamiento mientras están sin empleo. La gente consume, postuló Friedman, en función de su expectativa de ingreso de largo plazo, su ingreso promedio o normal. El "ingreso permanente" es como el átomo, o el inconsciente, o la libido, o la anomia, o... un concepto teórico difícil de asir pero Friedman hizo un trabajo estadístico cuidadoso para estimarlo. Acuerdes o no, es laburo de economista de primer nivel. Las consecuencias macroeconómicas de debilitar la relación entre el consumo y el ingreso corriente (el salario, para hacerlo simple), son enormes. Por lo pronto, la teoría keynesiana del desempleo involuntario pierde mucha potencia.

Continuará...

miércoles, 15 de noviembre de 2006

JP Morgan visitó y habló

Ana C me pide que escriba (ver los comentarios a la apostilla anterior) pero estoy sin ideas (como Mastropiero, por encargo soy mediocre y por inspiración no escribo). Así que prefiero recomendar una lectura. El economista / estratega de JP Morgan Vladimir Werning visitó Argentina y emitió su opinión. Ambito Financiero tuvo la deferencia de colgarlo en la red. Prometo comentarios pronto.

jueves, 9 de noviembre de 2006

Negociador

Cuenta Página 12 que el director paraguayo de Yacyretá, Angel María Recalde, anunció que la Argentina aceptaría una quita de U$S 6197 millones. Más precisamente, dijo Recalde: “la deuda al 31 de diciembre del 2005 era de 10.885 millones de dólares y, de aprobarse el preacuerdo (entre los dos países), va a quedar en 4688 millones”.

¿Esto no debería pasar por el Congreso? (como si cambiaria algo) ¿O es resultado de la desesperación que impone la restricción energética?

Tal vez sea que Kirchner negocia igual cualquiera sea el lado del mostrador del que se encuentre.

¿Esto no debería pasar por el Congreso? (como si cambiaria algo) ¿O es resultado de la desesperación que impone la restricción energética?

Tal vez sea que Kirchner negocia igual cualquiera sea el lado del mostrador del que se encuentre.

miércoles, 8 de noviembre de 2006

Adicción

Así como unas horas atras te (me) propuse limitar la calidad de economista, al menos en aquellos asuntos donde dimensiones más importantes están implicadas, ahora propongo lo contrario. Estoy inaugurando un blog nuevo donde espero poder contar ejemplos de aplicación del análisis económico a la vida cotidiana. ¿Por qué? Se me canta. ¿Para qué? Toda la justificación que se me ocurre es la que abre el blog:

"Algunos lo llaman FREAKONOMICS. Otros, ECONOMIA DE LO INSOLITO. Al revés, se trata de extender el razonamiento de economista a asuntos y problemas de la vida cotidiana. Algunos dicen que es un ejercicio de imperialismo científico. Otros, que es un género menor dentro de la divulgación. Sea lo que sea, es una forma más de divertirme en forma económica."

"Algunos lo llaman FREAKONOMICS. Otros, ECONOMIA DE LO INSOLITO. Al revés, se trata de extender el razonamiento de economista a asuntos y problemas de la vida cotidiana. Algunos dicen que es un ejercicio de imperialismo científico. Otros, que es un género menor dentro de la divulgación. Sea lo que sea, es una forma más de divertirme en forma económica."

martes, 7 de noviembre de 2006

Antídoto

Mucha economía hace mal. Los economistas hacemos como si sólo existiera la dimensión económica. Cuando eso te (me) pasa hay que volver a lo más importante, en cualquiera de sus formas. Aquí te regalo un antídoto eficaz para la sobredosis de economía.

domingo, 5 de noviembre de 2006

K y el proceso

La tapa de la revista Noticias me tentó: ¿hubo, acaso, un K procesista? La evidencia del artículo es la siguiente (todo durante la dictadura, claro):

Un par de fotos, de dos fuentes diferentes, donde se lo ve a K (y a algunos allegados K) apoyando a los militares santacruceños en la guerra de Malvinas.

Una solicitada de agradecimiento al apoyo recibido luego de que le pusieran una bomba en su estudio durante la época del proceso. En la solicitada se le agradecía a la policía-ejército y se aceptaba la "vigencia del estado de derecho".

Promovió algún tipo de reunión o acercamiento, no bien definido en el artículo, con las fuerzas armadas.

Y su estudio de abogados defendió a un policía acusado de violaciones de menores.

Claramente K no fue un militante por los derechos humanos durante el proceso. Tampoco fue perseguido. Y se las arregló para mejorar económicamente durante aquellos años.

¿Lo que cuenta Noticias hace de él un colaboracionista? No. Un santacruceño puede confundirse cuando Malvinas está de por medio. No lo justifico; sólo explico. Por el resto, nada de lo que dice el artículo lo implica como un procesista.

¿Hoy sobreactua? No se. ¿Y si lo hace qué? No hay exageración en reclamar que un tipo que picaneó o se apropió de un bebé esté en cana. No hay sobreactuación. Es lo que corresponde. Otra cosa es que me diga que los militantes de aquella época, sin distinción alguna, fueron "heroes". Ni por casualidad.

Pero poner presos a asesinos y torturadores me parece bien. Es la ley. Es el ordenamiento institucional que nos damos para que las partes más horribles de la naturaleza humana (una contradicción en sus términos, sin duda) no salgan a flote tan a menudo.

No me gusta la crítica implícita de Noticias. Me parece bien que investiguen el pasado de K, que señalen que no fue un campeón de la justicia sino un abogado más beneficiándose probablemente de la falta de justicia. Pero creo que implícitamente critican lo que hay que aplaudir: que, por la razón que sea, oportunismo político, culpa, o lo que corno fuese, los que tienen que estar presos, estén presos.

Es un tema muy difícil. Me excede.

Un par de fotos, de dos fuentes diferentes, donde se lo ve a K (y a algunos allegados K) apoyando a los militares santacruceños en la guerra de Malvinas.

Una solicitada de agradecimiento al apoyo recibido luego de que le pusieran una bomba en su estudio durante la época del proceso. En la solicitada se le agradecía a la policía-ejército y se aceptaba la "vigencia del estado de derecho".

Promovió algún tipo de reunión o acercamiento, no bien definido en el artículo, con las fuerzas armadas.

Y su estudio de abogados defendió a un policía acusado de violaciones de menores.

Claramente K no fue un militante por los derechos humanos durante el proceso. Tampoco fue perseguido. Y se las arregló para mejorar económicamente durante aquellos años.

¿Lo que cuenta Noticias hace de él un colaboracionista? No. Un santacruceño puede confundirse cuando Malvinas está de por medio. No lo justifico; sólo explico. Por el resto, nada de lo que dice el artículo lo implica como un procesista.

¿Hoy sobreactua? No se. ¿Y si lo hace qué? No hay exageración en reclamar que un tipo que picaneó o se apropió de un bebé esté en cana. No hay sobreactuación. Es lo que corresponde. Otra cosa es que me diga que los militantes de aquella época, sin distinción alguna, fueron "heroes". Ni por casualidad.

Pero poner presos a asesinos y torturadores me parece bien. Es la ley. Es el ordenamiento institucional que nos damos para que las partes más horribles de la naturaleza humana (una contradicción en sus términos, sin duda) no salgan a flote tan a menudo.

No me gusta la crítica implícita de Noticias. Me parece bien que investiguen el pasado de K, que señalen que no fue un campeón de la justicia sino un abogado más beneficiándose probablemente de la falta de justicia. Pero creo que implícitamente critican lo que hay que aplaudir: que, por la razón que sea, oportunismo político, culpa, o lo que corno fuese, los que tienen que estar presos, estén presos.

Es un tema muy difícil. Me excede.

Perfiles

El diario Perfil tiene dos caras evidentemente.

Una, en la página 3 cuando cuenta que la encargada de los asuntos iberoamericanos del gobierno de Zapatero "dejó caer la última gota de limón: le aclaró a PERFIL que Cristina K se había quedado fuera de la reunión con monarca" refiriéndose a la reunión en la que Kirchner le pidió la mediación con Uruguay a Juan Carlos I.

Otra, en la página 2 donde se muestra una foto de K, CFK y JCI en la que, según el propio diario, de "la charla privada en la que le pidió la mediación"... En la foto, Cristina estuvo.

¿En qué quedamos? ¿O la mirada opositora es un sólo ojo?

Una, en la página 3 cuando cuenta que la encargada de los asuntos iberoamericanos del gobierno de Zapatero "dejó caer la última gota de limón: le aclaró a PERFIL que Cristina K se había quedado fuera de la reunión con monarca" refiriéndose a la reunión en la que Kirchner le pidió la mediación con Uruguay a Juan Carlos I.

Otra, en la página 2 donde se muestra una foto de K, CFK y JCI en la que, según el propio diario, de "la charla privada en la que le pidió la mediación"... En la foto, Cristina estuvo.

¿En qué quedamos? ¿O la mirada opositora es un sólo ojo?

Tele-man proselitista

Entre mis escasos lectores, uno se enojó porque, según dice, me "ensañé" con Tele-man. ¿No es una virtud acaso, me pregunta, que el tipo haya dado vuelta atrás con el presupuesto?

No dije lo contrario. Critiqué muy por arriba el presupuesto y reflejé luego la vuelta atrás con la mirada en la salida de Nielsen.

Finalmente se enojó, mi lector escaso, porque lo llamo Tele-man... ¡pero si el tipo se pasa en campaña en la tele! ¡O me van a decir que explica actos de gobierno! Con el tema del Colón, lo vi en 4 ó 5 programas hablando y hablando. Con el tema del presupuesto, sólo declaraciones arrancadas por noteros.

Algo tengo que reconocerle al lector escaso: Tele-man no es mi tipo. Y si no, la foto de arriba.

viernes, 3 de noviembre de 2006

Tele-man

Maximiliano Montenegro cuenta las diferentes interpretaciones acerca del "insólito despido" de Guillermo Nielsen por parte de Tele-man:

"Una de las interpretaciones que circulaba en despachos de funcionarios del gobierno nacional es que Telerman apostó a aumentar gastos y obras en el año electoral, y que Nielsen convalidó esa decisión desde lo técnico con déficit y endeudamiento. Ante la derrota política, Telerman optó por desprenderse de su ministro y cargar en él todos los errores. Vale recordar que Nielsen, ex número dos de Lavagna en Economía, fue siempre criticado por el kirchnerismo, pese a que ayer sacó a relucir su buen diálogo con el jefe de Gabinete, Alberto Fernández.

Otra versión, esta vez desde despachos de la ciudad, dice que “el Presupuesto de Nielsen” contenía gastos inexplicablemente inflados en compras e inversiones para subtes, y que subestimaba la recaudación tributaria. Así, siempre según fuentes cercanas a Telerman, el resultado no era otro que déficit y endeudamiento. Además mencionan que Nielsen es un experto en emisión de títulos públicos y cuenta con una vasta agenda de contactos en el mundo financiero."

Releamos. En la primera versión, Nielsen es el chivo expiatorio del presupuesto electoralista de Tele-man. En la otra, Nielsen es un chorro que buscaba beneficiarse de la patria contratista y la patria financiero.

Pensemos. Tele-man era el jefe de Nielsen. En la primera, Tele-man es un político oportunista que intentó gastar más para asegurarse la continuidad como jefe de gobierno y le salió mal. En la segunda, o bien es un chorro al que le salío mal, o bien es un boludo que ni siquiera sabe leer un presupuesto.

En ningún caso Tele-man sale bien parado.